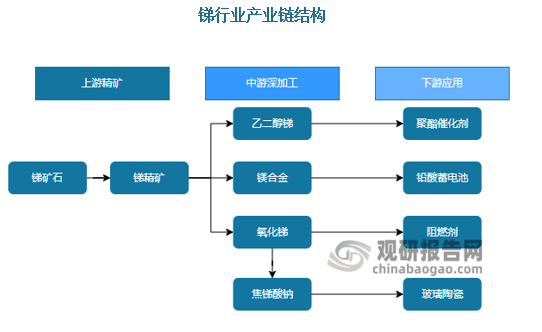

从产业链看,锑上游主要是锑精矿,锑精矿经过冶炼加工得到氧化锑、乙二醇锑、锑合金等产品,氧化锑可进一步加工为焦锑酸钠等。氧化锑主要与卤素阻燃剂配合应用于塑料、纺织物;铅锑合金主要应用于铅酸电池阳极板栅;焦锑酸钠主要应用于玻璃澄清剂;乙二醇锑是工业制备聚酯化合物的主要催化剂。

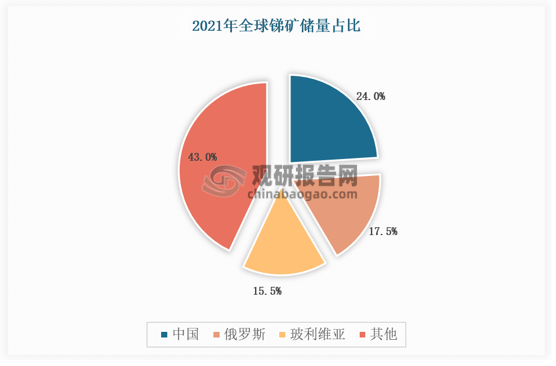

我国已逐步由锑资源、锑冶炼双主导地位,逐步转变为锑冶炼主导者。根据USGS,2021年全球锑矿储量200万吨,其中中国(24%)、俄罗斯(17.5%)、玻利维亚(15.5%)占比57%,其中中国从2013年的储量占比52.78%下降至2021年的24%。

全球锑产量下滑,我国是主要驱动力。全球锑矿产量自2011年起进入下降趋势,下降幅度达38.20%,其中2020年下降了31.48%,2021年未见明显恢复,主要由中国产量下滑引起。目前我国虽是锑的主要生产国,但占比已从2011年的84%下降至2021年的55%。

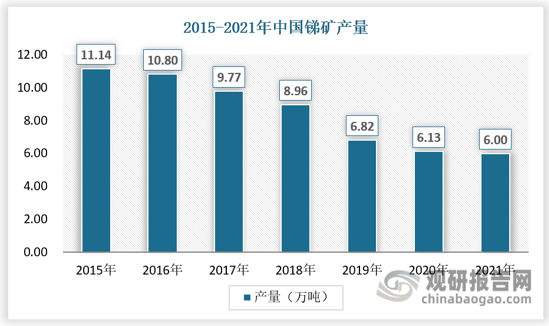

从国内锑矿产量来看,2009-2014年中国实行锑矿开采总量指标控制,叠加环保政策趋严,2015-2021年中国锑矿产量逐年下降,由11万吨逐步下降至6万吨。

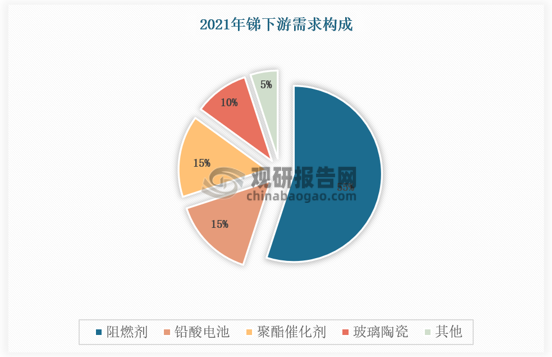

从下游需求结构看,阻燃剂占比55%,铅酸蓄电池占比15%,聚酯催化剂占比15%,玻璃陶瓷占比10%。

根据观研报告网发布的《中国锑市场运营现状调研与发展战略评估报告(2023-2030年)》显示,阻燃剂又称难燃剂、耐火剂或防火剂,是指赋予易燃聚合物难燃性的功能性助剂,是锑的主要下游,锑系阻燃剂包括三氧化二锑和五氧化三锑,是卤系阻燃剂不可缺少的协效剂,广泛用于塑料、橡胶、纺织、化纤。

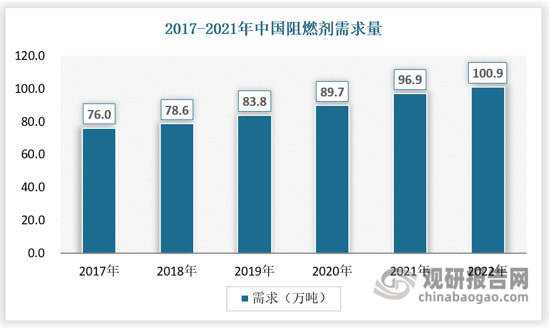

随着科技的迅速发展,近年来高分子材料的应用领域逐步拓展。由于高分子材料的易燃性,塑料阻燃剂的应用与研究受到了全球性的重视。作为降低材料着火能力的材料助剂,塑料阻燃剂目前已经成为高分子材料的重要的助剂。根据新材料在线数据,近年来我国阻燃剂行业需求量不断上升,2021年需求量达96.9万吨,初步统计,2022年中国阻燃剂市场需求量约为100.9万吨。

铅酸蓄电池属于蓄电池的种类之一,电极主要由铅及其氧化物制成,电解液是硫酸溶液,根据沈阳蓄电池研究所提供的数据,目前市场上充电电池应用最广泛的是含锑铅酸蓄电池,约占有75%的市场份额。含锑铅酸电池由于大电流放电性能好以及稳定性、安全性的比较优势,在军工、核工及电控等行业用作后备电源。

铅锑合金可用于制造铅酸蓄电池正极板栅和导电零件,但由于制造的板栅气体析出超电势低,充电时容易有气体析出,因此铅锑合金含锑量已由传统的5%~7%逐步降低至2%左右甚至更低。

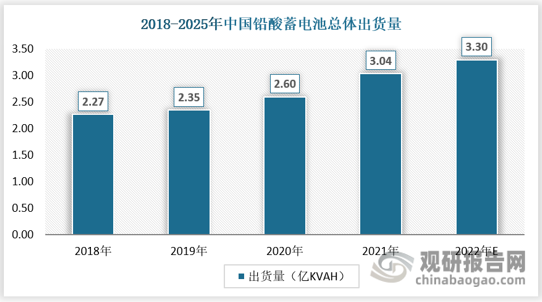

我国铅酸蓄电池产量总体保持稳定,近年来中国铅酸电池产量稳定在2-3亿KVAH,EVTank数据显示,2021年中国铅酸蓄电池总体出货量首次突破3亿KVAH,达到3.04亿KVAH,同比大幅增长14.9%,总体市场规模达到1275.7亿元。展望未来,EVTank认为中国铅酸蓄电池行业在近两年仍将保持正向增长的趋势,但是考虑到随着锂离子电池的价格的逐步回落及钠离子电池等性价比更高的电池体系的逐步产业化,中国铅酸蓄电池出货量预计在2024年会同比下滑。

锑系催化剂可用于聚酯催化剂。聚酯是一类应用广泛的合成材料,目前聚酯工业生产中所使用的催化剂主要为锑化合物,如三氧化二锑、醋酸锑、乙二醇锑等。但锑系催化剂对环境存在污染危害。采用新型催化剂如钛基或其他体系催化剂是大势所趋聚酯纤维又名涤纶,且中国是世界最大的涤纶生产国,得益于涤纶下游纺织品生产与进出口贸易的快速发展,中国涤纶需求旺盛,产能持续扩张,根据中国化纤工业协会和国家统计局,2015-2020年我国涤纶产量整体成上升趋势,年复合增长率达4.67%,考虑到未来新增产能、消费需求乏力的综合作用,预期涤纶产量仍将维持4.67%的增长趋势。假设锑金属每万吨消耗量为2.25吨,2025年锑金属需求量将达到1.39万吨。

三氧化二锑可以用于玻璃、陶瓷和搪瓷的不透明剂。该领域近年来锑消费量成先增后减趋势,已经度过需求高点,目前处于下降趋势,整体来看该领域锑消费量徘徊在中国锑消费总量的10-15%之间,预计未来国内玻璃陶瓷需求量稳定在0.5-0.6万吨。

其他领域如半导体、军工产品、橡胶、火药、医药等,根据中国有色金属工业协会统计数据计算,近年来其他领域年均锑消费量约为0.5万t,预计未来随着国内宏观经济增长速度放缓,其他领域锑年均需求量不会有太大的变化,将稳定在0.5-0.6万t之间。(WYS)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

根据数据显示,2022年全球氧化铝建成产能17789万吨。其中我国氧化铝建成产能9695万吨,占比55%左右,位列全球第一;其次为澳大利亚、巴西、印度,占比分别约26%、14.2%、11.4%。

在国家严格控制采开的情况下,2024年第一批钨矿指标配额从平稳过渡至收紧阶段,为6.2万吨,同比减少0.1万吨,对钨原料供应的约束还将持续。

由此可见,新能源利用率在部分地区已经出现松动,消纳红线有望放开,我国光伏装机量持续高增。根据数据显示,2023年全国新增光伏装机216.88GW,同比增长148%,几乎是近四年光伏新增装机量之和。

铂族金属作为新能源、新材料行业的关键材料,被多国列为战略金属。在全球各国积极勘探和开发下,近年来全球铂族金属供应量总体保持稳定。截至2022年全球铂族金属供应量达542.5吨,其中矿产、回收分别占比71.9%、28.1%;预计2024年全球铂族金属供应量将达568.9吨。

数据显示,2019-2022年我国球形氧化铝导热粉体市场规模由2.3亿元增长至7.5亿元,占全球球形氧化铝导热粉体市场规模的比重由24.21%提升至29.3%。预计2023年、2024年我国球形氧化铝导热粉体市场规模分别达11亿元、15亿元,占全球球形氧化铝导热粉体市场规模的比重为32.64%、34.88%。

而锑金属资源不仅稀缺,还分布不均匀。目前全球锑矿资源主要集中于中国、俄罗斯、玻利维亚、吉尔吉斯斯坦、缅甸等国。其中中国和俄罗斯锑矿储量分别占比19.4%,达到35万吨,全球排名居前;其次为玻利维亚锑矿储量共计31万吨,占全球锑矿总储量的17.2%;吉尔吉斯斯坦锑矿储量共计5万吨,占全球锑矿总储量的2.8%。

2024年1-2月我国公路客运量同比增长23.7% 建设固定资产投资完成额同比下降6.4%

2024年1-2月我国城市轨道交通客运量同比增长29.5% 其中甘肃客运量同比增长115.1%

中国DMF(N,N-二甲基甲酰胺)市场发展现状研究与投资趋势预测报告(2024-2031年)