一直以来,中国医药公司扮演的都是追赶者的角色,从国产替代,到海外竞争,这是中国医药公司必须经历的发展路径。可从最终的结果看,仅有迈瑞医疗等少数几家头部公司能够做到全球竞争,大多数的医药公司依然在争抢国内市场。

国内医药市场中,医保局是最大的支付方,商业保险和药物自费的比例并不高。较为单一的市场构成导致,国内医药市场容量极为有限,这实际就是一个存量盘。

由于缺乏全球竞争力,大多数医药公司只能将注意力全部集中在国内市场,即使集采来临也丝毫没有影响他们对国内市场的关注。毕竟在国内市场中,海外先进产品入局需要很高的门槛,大多数领域都是国内药企之间的竞争。

尽管难以做到真正的创新,但达到“me too”般的伪创新却是不少企业都能够做到的事情。这就导致国内很多细分市场中,其实各家产品的区别并不大,很难依靠纯疗效去征服市场。创新药市场尚且如此,更不要提竞争更加激烈的仿制药和医疗器械了。

在疗效无法彻底征服市场的情况下,利益输送便成为很多药企抢占市场的秘诀。潜移默化间形成了一种劣币驱逐良币的恶性循环,竞争对手贿赂医生,如果我不行贿赂,那不就相当于逆水行舟了嘛。基于这种内卷的情况,就成为我国医药产业挥之不去的梦魇。

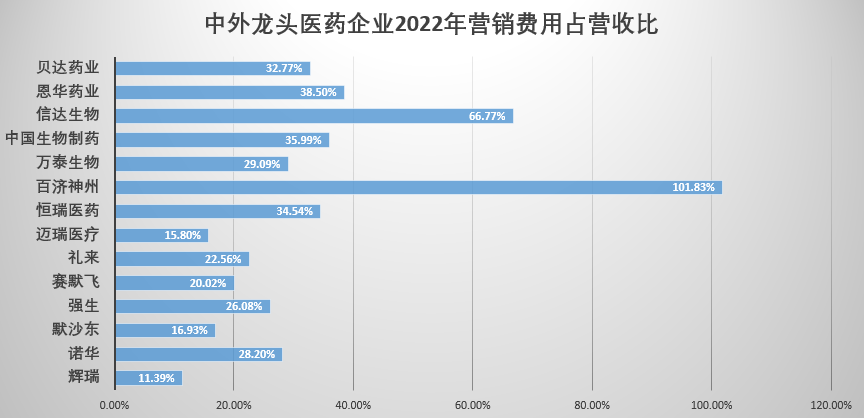

如此时弊,从中外头部公司最近一年的营销费用占总营收比例就可以看出一二。海外龙头药企营销费用占比普遍较低,最高为诺华的28.2%。然而在中国医药产业的龙头公司中,除迈瑞医疗营销费用占比较低,仅为15.8%外,其他公司的营销费用占比均明显高于海外公司。

仅营销费用占比这一项数据上,中国龙头药企就要比海外龙头药企多花10%,甚至20%的费用。虽然这些溢出的数据不能全部归结为利益输送,但却仍与整个中国医疗产业过于重视营销的氛围是分不开的。

过分看重销售的歧途。中外企业本就存在技术代差,又花了更例的钱在营销上,如果不加以改变,那么之间的差距将越来越大。

面对这一窘况,日本政府采取了两记政策组合拳。首先是开启集采,对于药物价格的控制使得促使医药支出在GDP中占比的增速持续下降。另一方面,日本始终致力于“医药分离”改革,并终于在进入90年代后取得了成效。

所谓“医药分离”,指的是除需要当场注射的针剂外,医院不卖药,医院里也不设有药房。在给患者开药的时候,医生无需考虑利益,只需对症下药开出药方。患者拿到药方后,可以到任何一个药房购买药物。基于医院与药房之间的利益切割,医生与药企之间不再有利益瓜葛,从而避免了贪腐事件的出现。

药房处于充分竞争的业态,因此很难通过出售药品获得暴利。如果一间药房的药物售价无法让患者满意,那么他完全可以换一间药房买药,并不会受制于药房。这种药物流通的高自由度大幅降低了对于单一渠道的依赖,也让日本官方更容易控制药品价格。

实际上,日本药物的价格完全是由政府制定。1992年,日本厚生省颁布了药品定价计算公式。这个公式根据每两年一次的药品市场调查数据,制定出每一款药物的政府基准价,药房的售价虽然可以超过基准价,但却设立了一个上限,保证了药物价格的可控性。

当然,这里并非盲目推崇日本的做法,毕竟“医药分离”也会产生诊疗费用过高的问题。而且日本花费百年时间才最终养成“医药分离”的体系,这显然也并非盲目模仿就能达到的。

但在中国医药体系中,药房或许应该扮演更重要的角色,即使无法实现全面的“医药分离”,也应该在一定程度上降低患者对于医院拿药的依赖。与之类似逻辑的还有ICL(独立医学实验室)产业。

医疗贪腐本质原因还是医生权利太大,既诊断疾病,又销售药物,这就很难不产生利益的倾斜。权力的过度集中,这是贪腐频发最核心的原因。

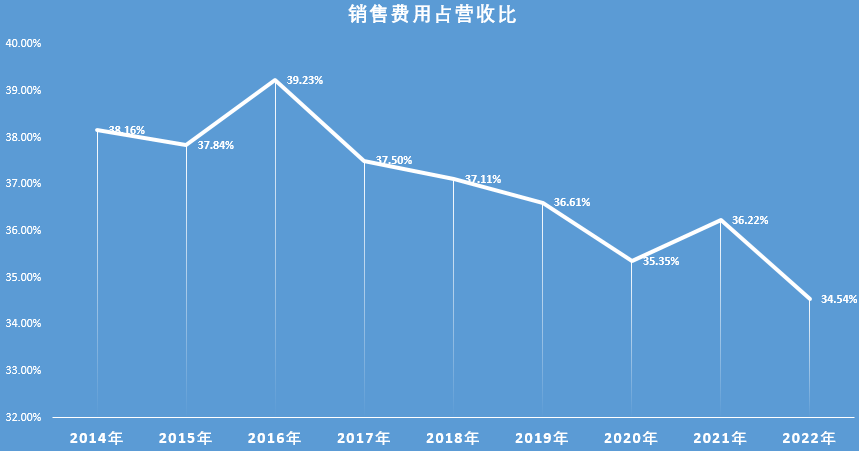

以结果而论,其实我国医药反腐是有一定成果的,只不过距离最终的成功依然需要持续的专注。如制药龙头恒瑞医药,它每年销售费用在营收中的占比就成明显的下降趋势,由2016年39.23%下降至2022年的34.54%。

对于恒瑞医药这样年应收突破200亿元的巨头,每年5%的销售费用缩减就释放了约10亿元的空间,这其实就是产业政策持续叠加的结果。

无论是科创板、18A的推出,还是创新药审评审批的持续提速,都阐明了一个明确的信号,那就是创新是医药产业发展的根本。医疗反腐也好,两票制改革也罢,本质都是减少产业内耗的可能,倡导医药公司将更多的精力放到创新之上。

邻国日本之所以能够成为世界医疗强国,并不是因为集采,也不是因为“医药分离”,而是企业层面对于创新研发的关注。集采与“医药分离”都是一种手段,目的是为了让药企重新将注意力聚到到创新之上。

中国医药产业想要真正崛起,依靠的一定不是销售,而是研发上的创新。基于此,医药反腐风暴是绝对利好。或许这种变化短期时间无法显现,但却只有这样点滴的积累,才能让我们有站在全球医药产业顶峰的机会。