电子产品技术及应用的快速发展对电磁屏蔽膜的技术要求越来越高,FPC趋于高频高速化,产生的电磁干扰越来越严重,有效抑制电磁干扰成为了FPC产品的重要性能要求。

目前,FPC电磁屏蔽的主要措施是在其表面贴电磁屏蔽膜。因为FPC轻薄、可弯曲等特点,对电磁屏蔽膜也提出了很高的要求,除电磁屏蔽效能符合要求以外,还要具备轻薄、耐弯折、接地电阻低、高剥离强度以及更低插入损耗等特点。

电磁屏蔽,就是通过特殊材料制成的屏蔽体,将电磁波限定在一定的范围内,使其电磁辐射受到抑制或衰减。

在智能手机、平板电脑等电子产品中,由于产品结构紧密,产品空间有限常使用电磁屏蔽膜来阻断电磁干扰。电磁屏蔽膜主要是依附于FPC产品来使用的,金属合金型电磁屏蔽膜是目前最主流的电磁屏蔽膜。

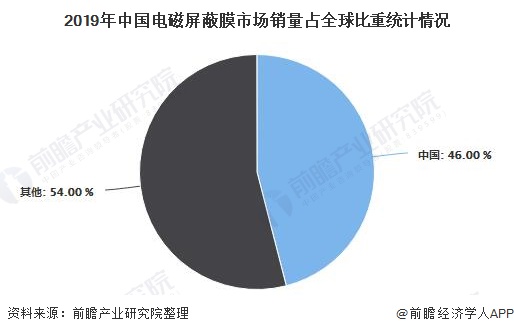

近几年消费电子、汽车电子通信设备等行业的发展带动了FPC产业的发展。方邦股份招股书显示,根据测算,2018年中国和全球电磁屏蔽膜的用量分别为929.99万平方米和1859.98万平方米。

方邦股份2018年在中国和全球电磁屏蔽膜的销量分别310.78万平方米和364.50万平方米,市场占有率分别为33.42%和19.60%。根据方邦股份2019年年年报显示,2019年公司完成电磁屏蔽膜销量423.93万平方米,其中85%在国内销售,公司的电磁屏蔽膜销量占全球的20%,占中国的34%。

目前全球范围内主要的电磁屏蔽膜厂商主要有拓自达、方邦股份和东洋科美,分别占据行业前三地位,除此三家企业以外其他厂商在电磁屏蔽膜行业占比较小。

从电磁屏蔽膜的驱动因素主要是由于消费电子、汽车电子和5G三大行业的蓬勃发展,随着电子元器件使用量的增加,提高了对电磁屏蔽的需求。

预计全球电磁屏蔽膜生产面积将由2019年的2120万平方米,增长至2025年的3055万平方米,年复合增长率为9%;预计中国电磁屏蔽膜生产面积将由2019年的997万平方米增长至2025年的1803万平方米,年复合增长率为12%。

更多数据及分析请参考于前瞻产业研究院《中国膜产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本报告前瞻性、适时性地对膜产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来膜产业发展轨迹及实践经验,对膜产业未来的发展前景做出审慎...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。